2026-02-12

Czas czytania: 2

Min.

news

Podatkowa Grupa Kapitałowa (dalej jako: PGK) jest unikatową formą prawną w polskim prawie podatkowym, która pozwala na konsolidację wyników podatkowych kilku spółek powiązanych, stając się tym samym jednym podatnikiem podatku dochodowego od osób prawnych. Jednocześnie podmioty działające w ramach PGK mogą korzystać z określonych przywilejów w odniesieniu do obowiązków w zakresie cen transferowych.

Spółki tworzące PGK mają możliwość skorzystania ze zwolnienia z obowiązku posiadania dokumentacji lokalnej (tzw. local file) dla transakcji kontrolowanych zawieranych pomiędzy spółkami wchodzącymi w skład tej grupy (art. 11n pkt 4 ustawy o CIT). Nie mają też obowiązku wykazywania tych transakcji w formularzu TPR-C.

Należy jednak pamiętać, że powyższe zwolnienie dokumentacyjne nie dotyczy transakcji zawieranych przez spółki tworzące PGK z podmiotami powiązanymi spoza PGK. W takich przypadkach, po przekroczeniu ustawowych progów dla transakcji kontrolowanych, spółki te są zobowiązane do sporządzenia dokumentacji lokalnej oraz wykazania transakcji w deklaracji TPR-C (o ile nie mają możliwości skorzystania z innych rodzajów zwolnień przewidzianych w art. 11n ustawy o CIT).

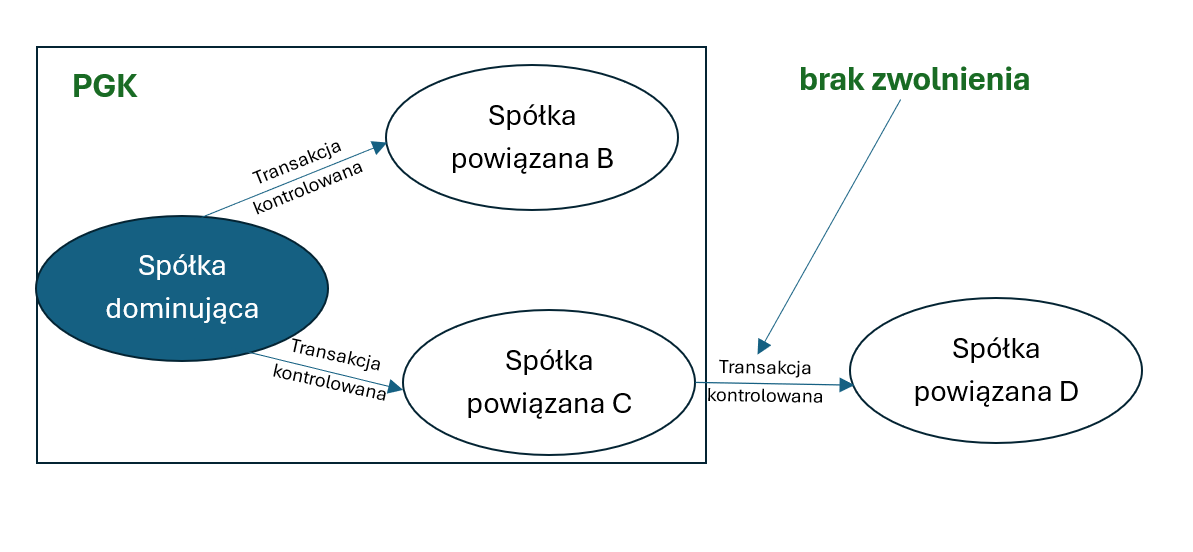

Poniższy rysunek prezentuje przykład transakcji, które mogą korzystać ze zwolnienia oraz transakcji, kiedy zwolnienie nie ma zastosowania.

Źródło: opracowanie własne

Spółka C (jako uczestnik PGK) będzie zobowiązana do sporządzenia dokumentacji cen transferowych dla transakcji kontrolowanej ze Spółką D oraz zaraportowania jej w formularzu TPR-C, jeśli wartość tej transakcji przekroczy ustawowe progi i jeśli transakcja nie będzie mogła skorzystać z innych typów zwolnień przewidzianych w art. 11n ustawy o CIT. Pozostałe transakcje między Spółką dominującą, a Spółkami B i C są zwolnione z tego obowiązku na podstawie art. 11n pkt 4.

Ponadto Spółki powiązane działające w ramach PGK, zawierające transakcje kontrolowane z podmiotami spoza PGK oraz spełniające warunki zwolnień dokumentacyjnych local file w ramach art. 11n pkt 1-2 lub 10-12 (wyjątek stanowią transakcje określone w art. 11n pkt 3 oraz 5-9 Ustawy CIT) są zobowiązane do zaraportowania tych transakcji w formularzu TPR-C.

Podsumowanie

Podatnicy decydujący się na utworzenie PGK mogą ograniczyć obowiązki formalne w zakresie cen transferowych korzystając ze zwolnień dokumentacyjnych, jakkolwiek muszą pamiętać o stosowaniu warunków rynkowych i wypełnianiu obowiązków dokumentacyjnych i raportowych w transakcjach zawieranych z podmiotami powiązanymi spoza PGK.

Joanna Kubińska

Partner, Head of Transfer Pricing